収入保険について

新着情報

収入保険被害写真に使用する用紙 令和8年農地情報一覧報告用紙 PDFExcel

対象となる作物は

米、野菜、果樹、花、茶、しいたけ、はちみつ等、農作物ならどんな品目でも対象になります。

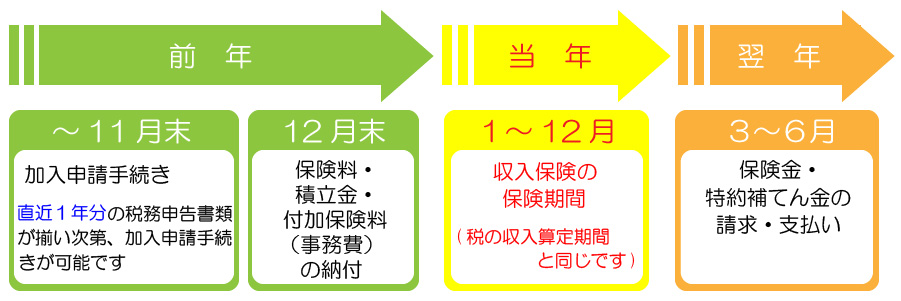

加入できる農家は

収入保険は、個人・法人に関わらず、青色申告を行っている農業者、または青色申告実績が1年分ない場合でも税務署に青色申告承認申請書を提出済の農業者であれば、加入できます。

青色申告は複式簿記の方式のほかに、現金出納帳等に日々の取引と残高を記帳すればよい「簡易な方式」でもよく、白色申告を行っている方でも、容易に取り組めます。

補償期間は

個人

1月から12月までの1年間

法人

法人の事業年度の1年間

※税の収入算定期間と同じ1年間となります。

支払の対象となる災害は

災害で収穫量が減少した場合はもちろん、豊作などで農作物の価格が下がった場合など、農業者の経営努力では避けられない収入減少を補償の対象とします。(捨て作りや意図的な安売りなど、故意に収入を減少させた場合は補償の対象外となります。)

具体的には下記の場合、補償の対象となります。

【補償の対象となるケース】

自然災害や鳥獣害などで収量が下がった |

災害で作付不能になった |

けがや病気で 収穫ができない  |

市場価格が下がった |

倉庫が浸水して売り物にならない |

盗難や運搬中の事故に あった  |

取引先が倒産した |

輸出したが為替変動で 大損した  |

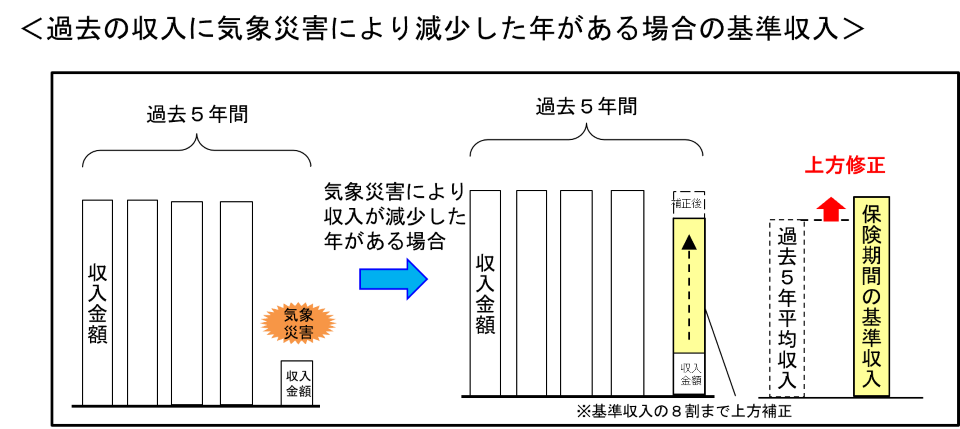

基準収入金額の算定方法の特例に気象災害特例が新設されました。加入者が翌年以降に気象災害特例の適用を希望する場合は、

対象農産物が気象災害に被災したことの事実を市町村長等が交付する被災証明書等で確認できることが必要となります。

1. 対象者について

市町村が交付する被災証明等で農産物が気象災害に被災したことを確認でき、かつ、収入が基準収入の8割を下回った者で、気象災害

特例の適用を申し出た者。

2. 農産物が気象災害に被災したことの確認方法

市町村が交付する被災証明(災害の種類、被災時期、農産物名、被害の状況)により確認する。

ただし、以下のア~エにより市町村が交付する被災証明と同様の内容を確認できる場合は、市町村が交付する被災証明に代えることができる。

ア 都道府県が交付する被災状況を明らかにするもの

イ 農業協同組合又は農業協同組合連合会が交付する被災状況を明らかにするもの

ウ 農業共済の損害認定結果

エ 収入保険の損害認定結果(事故発生通知が遅滞なく行われ、かつ、事故発生通知に被害状況を確認できる画像が添付されており、業務委託先が被害の事実を

確認できた場合に限る。業務委託先は、被害の事実の確認に当たり必要に応じて現地確認又は関係機関からの意見聴取を行うこととする。)

※ 特例適用の可否については主に写真を用いての判断となりますので、希望する方は必ず送付してください。

- 被害写真の撮影例

- 気象災害による被害写真の用紙

- 掛捨ての保険料 :10.8万円(保険料率1.4975%)

- 掛捨てではない積立金:22.5万円

- 付加保険料(事務費):2.2万円

3. 補正方法

被災年の収入を基準収入の8割まで上方修正します。

収入保険に加入していなかった場合、被災年の前年までの平均収入の8割まで上方修正します。

-

保険金等請求に必要な診断書の様式について

本人・家族及び従業員等の病気やケガにより収入が減少し、保険金等を請求する場合必ず所定の様式を用いた診断書が必要となります。以下の様式を用いて早急にご提出ください。

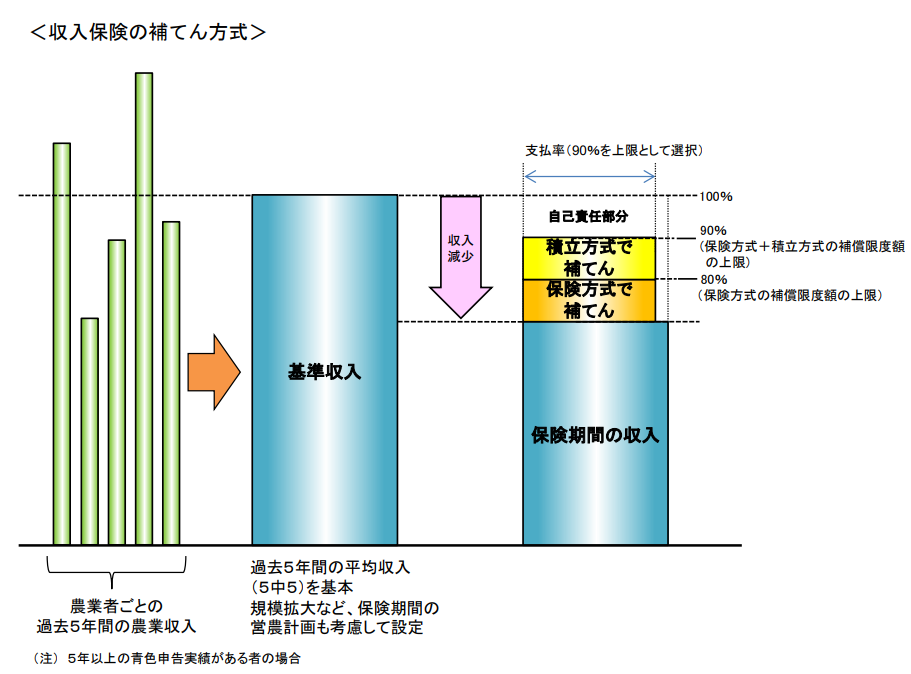

収入保険の補てんの仕組みは

農業者ごとに、保険期間の収入が基準収入の9割(補償限度額の上限)を下回った場合に、下回った額の9割(支払率)が補てんされます。

補てん金の例について

基準収入1000万円の場合、保険期間の農業収入が900万円を下回った場合に補てんされます。

【補てん金のイメージ】

| 保険期間の収入 | 補てん金の合計 ①+② |

保険金(保険方式) ① |

特約補てん金(積立方式) ② |

|---|---|---|---|

| 800万円 | 90万円 | 0万円 | 90万円 |

| 700万円 | 180万円 | 90万円 | 90万円 |

| 500万円 | 360万円 | 270万円 | 90万円 |

| 200万円 | 630万円 | 540万円 | 90万円 |

| 0万円 | 810万円 | 720万円 | 90万円 |

※掛捨ての保険方式の補償限度80%と掛捨てではない積立方式の補償幅10%で加入した

場合です。

保険料等の例について

基準収入1000万円の場合、初年度は35.5万円です。

内訳

※掛捨ての保険料80%と掛捨てではない積立方式10%で加入した場合です。

保険料と付加保険料(事務費)は50%、積立金は75%の国庫補助を行います。

※保険料の受け取りがなければ、翌年保険料が下がります。

※積立金は自分のお金なので、補てんに使われなければ、翌年へ持ち越されます。

保険料等のシミュレーション

下記のシミュレーションは、基準収入金額・保険割合・積立割合等を入力して計算すると、ご加入に必要な費用や保険金のお支払いイメージが確認できます。

収入保険のスケジュールについて

収入保険制度について、詳しくお知りになりたい方はお近くの農業共済組合、または以下のウェブサイトをご覧ください。

収入保険の事業規程はこちら